Le rôle d’évaluation est un résumé de l’inventaire des immeubles situés sur le territoire d’une municipalité. Sa principale utilité consiste à indiquer, aux fins de taxation municipale et scolaire, la valeur de chaque immeuble sur la base de sa valeur réelle.

Comprendre le rôle d’évaluation et son contenu PDF

Document à l’intention des citoyens réalisé par le ministère des Affaires municipales et de l’Habitation (MAMH)

Pourquoi la valeur du rôle foncier augmente-t-elle de 28,9 % à Bromont ?

Au fil des dernières années, le marché immobilier de Bromont a connu une forte croissance : les maisons se sont vendues plus cher, et la demande est demeurée très active, autant pour les résidences principales que pour les propriétés de villégiature. Comme toutes les municipalités du Québec, la Ville de Bromont est tenue par la loi de réévaluer la valeur des propriétés tous les trois ans, afin que le rôle représente la valeur à une date précise, pas nécessairement la valeur marchande actuelle. Cette hausse de 28,9 % reflète donc simplement le prix réel auquel les propriétés auraient pu se vendre au 1er juillet 2024, selon les transactions récentes.

Qu’est-ce qui détermine la nouvelle valeur foncière de ma résidence ?

La valeur foncière de votre résidence est déterminée par l’évaluateur municipal selon la superficie et l’état du bâtiment, la localisation, les ventes récentes de maisons comparables dans votre secteur, ainsi que les améliorations apportées à la propriété. Le marché immobilier et la date de référence de l’évaluation influencent aussi la valeur.

Est-ce que ça veut dire que mes taxes vont augmenter de 28,9 % ?

Non. La hausse de la valeur au rôle n’entraîne pas automatiquement une augmentation équivalente de vos taxes.

Comment la Ville ajuste-t-elle les taxes après une hausse du rôle?

À chaque rôle, la Ville peut baisser le taux de taxe afin que, collectivement, l’ensemble des citoyens ne paie pas plus de taxes uniquement en raison de la hausse de l’évaluation. La décision finale sera prise par le conseil municipal lors du budget.

Si ma propriété augmente plus que la moyenne, vais-je payer plus ? Et si c’est moins ?

Est-ce que cet argent va dans les revenus de la Ville ?

Oui. Cela étant dit, le processus du rôle d’évaluation ne vise pas à augmenter les revenus municipaux. Il s’agit de s’assurer que la répartition du fardeau fiscal reflète la réalité actuelle du marché.

Puis-je contester la nouvelle évaluation ?

Oui. Si vous croyez que la valeur inscrite ne correspond pas à la valeur réelle de votre propriété, un processus de révision est prévu. Les détails seront disponibles dès la réception de votre avis d’évaluation qui sera envoyé en même temps que le compte de taxes.

Quand saurai-je si le conseil municipal ajuste le taux de taxe ?

La décision sera connue lors de l’adoption du budget municipal, habituellement à la fin de l’année. Toutes les informations seront communiquées dès qu’elles seront officielles.

Qu’est ce que la valeur réelle ?

La valeur réelle ou marchande d’un immeuble est sa valeur d’échange sur un marché libre et ouvert à la concurrence. Autrement dit, il s’agit du prix le plus probable qu’un acheteur accepterait de payer lors d’une vente de gré à gré, si cet immeuble était mis en vente.

Comment l’évaluateur détermine-t-il la valeur réelle ?

Pour déterminer la valeur réelle d’un immeuble, l’évaluateur peut utiliser trois techniques:

Est-il possible de consulter le rôle d’évaluation ?

Pour connaître le montant de l’évaluation de sa propriété, on peut consulter le rôle d’évaluation en ligne ou se présenter à l’hôtel de Ville. Dans le but de faciliter les recherches, il est suggéré d’apporter son compte de taxes. Un avis d’évaluation sera aussi expédié par la poste.

Quel sera l’impact du nouveau rôle d’évaluation sur le compte de taxe ?

La taxe est le résultat qu’on obtient en multipliant le montant de l’évaluation municipale par le taux de taxe. L’évaluation municipale de la propriété est déterminée à partir du rôle d’évaluation tandis que le taux de taxe est déterminé lors de l’adoption du budget municipal.

Une diminution de l’évaluation municipale n’entraîne pas nécessairement une diminution de votre compte de taxes. Inversement, une augmentation de l’évaluation municipale n’entraîne pas nécessairement une augmentation de votre compte de taxes.

À quelle date est déterminée la valeur réelle ?

La date à laquelle ont été considérées les conditions du marché pour l’établissement de la valeur réelle est le 1er juillet du deuxième exercice précédant l’entrée en vigueur du rôle. En d’autres mots, la date du marché est fixée 18 mois avant le début du premier exercice du rôle.

À quel date un rôle d’évaluation entre-t-il en vigueur ?

Le rôle d’évaluation entre en vigueur le 1er janvier du premier des exercices financiers pour lesquels il est dressé.

Quelle est la durée du rôle d’évaluation ?

L’évaluateur dresse un rôle d’évaluation tous les trois ans et pour trois exercices financiers consécutifs. C’est donc dire qu’à moins de modifications apportées à l’immeuble, la valeur réelle inscrite au rôle est la même pour toute la durée de ce rôle, soit trois ans.

Le rôle d’évaluation peut-il être modifié au cours de ces trois exercices ?

Lors de sa tenue à jour, le rôle d’évaluation peut être modifié pour divers motifs, notamment dans le cas de la rénovation ou de l’agrandissement d’un immeuble. À cette occasion, certains renseignements inscrits au rôle, incluant la valeur de l’immeuble, seront modifiés pour tenir compte des changements touchant cet immeuble.

Comment contester la valeur inscrite au rôle ?

Vous pouvez demander une révision administrative entre le dépôt du rôle et le 1er mai suivant l’entrée en vigueur du rôle d’évaluation (généralement lors de la première année du rôle, sauf exceptions).

L’évaluation foncière est sous la responsabilité de la firme d’évaluation JP Cadrin. Pour amorcer une démarche de révision, communiquez directement avec eux au (819) 843-3635 en indiquant l’adresse de l’immeuble, vos coordonnées et un bref résumé de votre demande.

Pour toutes autres questions liées à la taxation, écrivez à taxation@bromont.com.

Pour en savoir plus: Recours des contribuables (Québec.ca)

Qui peut faire une demande ou poser une question concernant le rôle d’évaluation?

Toute personne qui à un intérêt particulier peut formuler une demande de révision. Donc, en plus du propriétaire, un locataire peut exercer ce droit puisque les taxes foncières influencent son loyer.

| Valeur inférieure ou égale à 500 000$ | 91,35$ |

| Valeur comprise entre 500 001$ et 2 000 000$ | 365,10$ |

| Valeur comprise entre 2 000 001$ et 5 000 000$ | 608,60$ |

| Valeur supérieure ou égale à 5 000 001$ | 1 217,50$ |

Doit-on acquitter son compte de taxes dans les délais prescrits, même en cas de révision ?

Le dépôt d’une demande de révision ne dispense pas le contribuable de son obligation d’acquitter la totalité des taxes applicables à cet immeuble. Cependant, dans le cas où la valeur de l’immeuble est diminuée à la suite d’une demande de révision administrative, la ville remboursera les taxes pour cette portion de valeur ainsi que les intérêts qui en découlent.

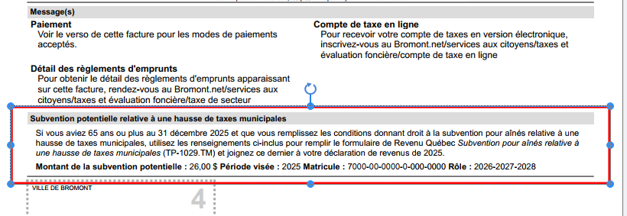

Si vos taxes ont augmenté de manière significative, vous pourriez bénéficier de la subvention pour aînés relative à une hausse de taxes municipales.

L’information sur le montant potentiel de la subvention se trouve sur votre compte de taxes.

Pour plus de renseignements sur cette subvention consultez le site de Revenu Québec.

Consulter le rôle d’évaluation

Pour tout autre renseignement

Demande en ligne

Catégorie “Taxation”