La taxation est surtout basée sur la valeur des résidence et de son terrain. Elles servent à payer les dépenses relatives à des services tels que le traitement des eaux usées et les services d’aqueduc et d’égout. Elles servent aussi à acquitter le remboursement de la dette de la municipalité.

En vertu de la Loi sur la fiscalité municipale, la Ville peut utiliser des taux variés de taxation fixés en fonction des catégories d’immeubles pour établir la facture de taxes des immeubles imposables situés sur son territoire.

La loi donne aux municipalités la possibilité de créer jusqu’à cinq (5) catégories d’immeubles pour ainsi appliquer des taux de la taxe foncière distincts à chacune d’elles.

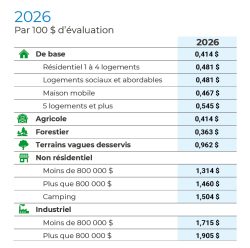

Les immeubles peuvent donc faire l’objet des catégories suivantes :

Une unité d’évaluation peut appartenir à plusieurs catégories d’immeubles. Des règles particulières sont donc prévues afin de déterminer le montant des taxes. Les règles tiennent compte du pourcentage de la superficie de l’unité occupée par catégorie.

Le nombre de taux de taxation sera fonction du nombre de catégories créées. Cependant, chaque taux s’établit à partir de calculs distincts et selon des règles particulières. Ainsi, les taux sont reliés entre eux par une série de paramètres et d’opérations mathématiques à partir du taux de base de la catégorie résiduelle.

À titre d’exemple: le taux de la catégorie des terrains vagues desservis doit être égal ou supérieur au taux de base, mais ne peut excéder le double de celui-ci.